Sarà deformazione professionale, ma credo sia davvero importante fare attenzione al modo in cui gestiamo il denaro che entra nelle nostre tasche (e nei nostri conti bancari) ogni mese.

Vi ricordate quando vi ho parlato della differenza tra le gratificazioni immediate e le gratificazioni lontane?

Ecco, qui è la stessa cosa. Quando spendiamo, non possiamo pensare solo alla nostra gratificazione immediata (pizza, cinema, scarpe nuove,…), ma anche alle gratificazioni più lontane: un bel viaggio, la possibilità di far studiare i propri figli, la tranquillità nel caso succeda qualche imprevisto, ecc.

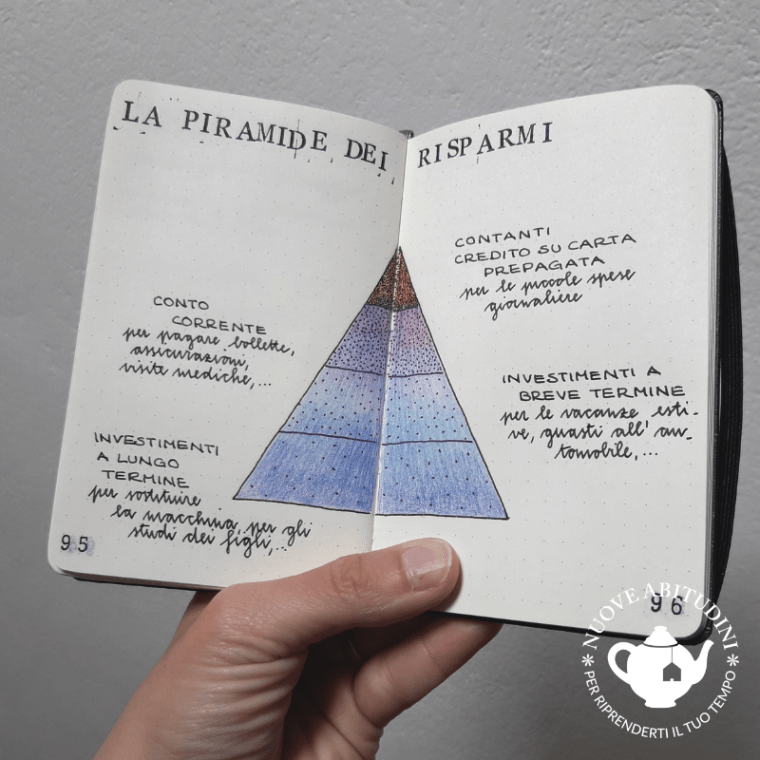

Per capire come usare i propri soldi, è perfetta l’immagine della piramide:

- la base deve essere solida, con denaro messo da parte e “dimenticato lì”. Servirà solo per occasioni importanti (che tanto nella vita si presenteranno di sicuro);

- un’altra buona buona parte va accantonata per traguardi a breve-medio termine: le vacanze estive, un corso di formazione importante, l’auto da aggiustare, ecc…;

- una quota va tenuta “libera” sul conto corrente, pronta per pagare le bollette, le assicurazioni, le spese sanitarie, la mensa della scuola, ecc.;

- solo gli spiccioli (e eventualmente qualcosina su una carta prepagata se la usate per gli acquisti online) vanno nel portafogli per le piccole spese quotidiane: il parcheggio, il pane, il giornale…

Il trucco per riuscirci qual è? Cambiare il modo di ragionare! Invece di dire: “a fine mese metto da parte quello che sono riuscita a risparmiare”, bisogna prima accantonare qualcosa ogni mese (in parte nella prima sezione, in parte nella seconda) e poi giostrarsi con il resto!

Personalmente, non sono una che ama il rischio per questo genere di cose, e non credo che sia necessario investire al fine di ottenere chissà quale tasso di interesse. I soldi vanno messi da parte per avere tranquillità, sicurezza e una base per il futuro dei miei figli.

Per non avere rimpianti nel futuro, è necessario avere uno stile di vita sostenibile nel tempo.

Non servono grandi cifre, come sempre, la cosa più importante è la costanza! Con il tempo, la base della nostra piramide diventerà bella solida!